Escucha la noticia

Por Taiki Murai1 y Gunther Schnabl2

Recientemente, muchos países industrializados, como los Estados Unidos y la zona del euro, han experimentado una inflación elevada y en aumento, mientras que en Japón y Suiza la inflación se ha mantenido baja. Mientras que la inflación alcanzó el 5,9 % en la zona euro y el 7,9 % en los Estados Unidos en febrero de 2022, Japón y Suiza registraron un 1,0 % y un 2,2 %, respectivamente. Desde el cambio de milenio, la inflación media interanual ha sido del 0,1 por ciento en Japón y del 0,4 por ciento en Suiza, frente al 1,7 por ciento de la eurozona y el 2,2 por ciento de EEUU. ¿Cuál es la causa de las tasas de inflación excepcionalmente bajas en estas dos islas de baja inflación? Hay tres razones.

En primer lugar, a medida que los tipos de interés de los EEUU han ido disminuyendo gradualmente desde principios de la década de 1980, Japón y Suiza han mantenido sus tipos de interés por debajo de los de EEUU. Desde 1980, el rendimiento medio de la deuda pública japonesa a diez años ha sido aproximadamente 2,8 puntos porcentuales inferior al de la deuda pública de EEUU a diez años (véase el gráfico 1, panel izquierdo). La situación es similar en Suiza (véase el gráfico 1, panel de la derecha), que se considera un refugio seguro para el capital internacional. Las políticas monetarias cada vez más expansivas de ambos países preveían una elevada inflación; sin embargo, ésta no se ha producido, ya que la drástica expansión de la oferta monetaria interna sólo ha sido absorbida parcialmente por la economía nacional.

Figura 1: Rendimiento de los bonos del Estado a diez años, Japón y Suiza frente a EEUU

Fuente: Refinitiv.

El bajo nivel de los tipos de interés en Japón y Suiza frenó las entradas de capital extranjero y favoreció las salidas de capital. Las salidas netas de capital de Japón han supuesto una media del 2,5 % del producto interior bruto (PIB) al año desde 1980, mientras que las de Suiza han alcanzado el 8,4 % del PIB. En comparación con el Banco de Japón, el Banco Nacional Suizo ha asumido un papel más activo y directo en las exportaciones de capital al resistir la apreciación del franco mediante la compra de euros (y la venta de francos). La persistente salida de capitales ha amortiguado el poder adquisitivo en ambos países, reduciendo así las presiones internas sobre los precios. Esto se aplica tanto a los precios de los bienes como a los de los inmuebles, que en cada país han subido a un ritmo más lento que en Estados Unidos.

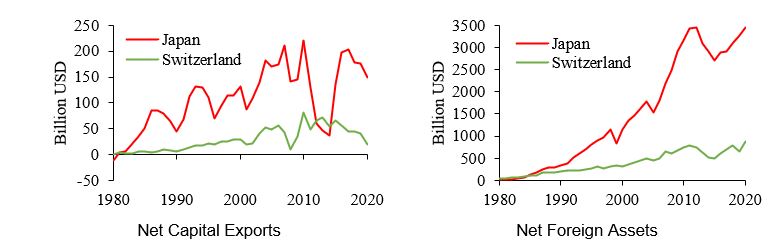

En segundo lugar, en consonancia con la llamada paridad de tipos de interés abierta, los bajos tipos de interés en Japón y Suiza han ido acompañados de una apreciación del yen japonés y del franco suizo (Latsos y Schnabl 2018) frente al dólar de EEUU, en promedio un 1,4 % (yen) y un 1,0 % (franco) al año desde 1980. Las expectativas de apreciación de ambas monedas han surgido porque las persistentes salidas netas de capital han aumentado gradualmente los activos exteriores netos de Japón y Suiza (véase el gráfico 2, así como McKinnon y Schnabl 2006 sobre Japón). A finales de 2020, los activos exteriores netos de Japón eran de 3,441 billones de dólares (aproximadamente el 68 % del PIB) y los de Suiza eran de 867.000 millones de dólares (aproximadamente el 115 % del PIB). Si estos activos extranjeros se repatriaran, el yen y el franco suizo sufrirían una fuerte presión de apreciación.

Gráfico 2: Exportaciones netas de capital y activos exteriores netos de Japón y Suiza

Fuente: Fondo Monetario Internacional.

En tercer lugar, surgió una espiral de precios y salarios a la baja porque la presión de la apreciación redujo el crecimiento y las presiones sobre los precios. Las revalorizaciones de la moneda bajaron los precios de los bienes importados y encarecieron los bienes exportados al extranjero. Esto obligó a las empresas orientadas al mercado nacional y extranjero de Japón y Suiza a mantener sus precios bajos. Con la necesidad de mantener los costes bajo control, el crecimiento salarial se mantuvo bajo control. El hecho de que los niveles salariales en Japón y Suiza sean relativamente altos en comparación con los estándares internacionales puede haber facilitado la contención salarial en estos países en comparación con otros.

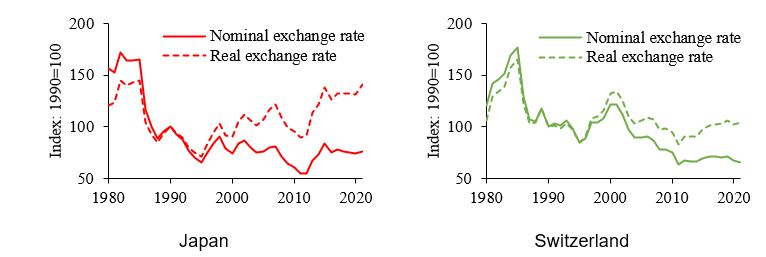

Sin embargo, las políticas salariales y de precios restrictivas de Japón y Suiza, en comparación con otros países, han depreciado el tipo de cambio real, es decir, el tipo de cambio nominal ajustado a las variaciones de los salarios (y los precios) relativos. La devaluación real del yen japonés y del franco suizo frente al dólar de EEUU ha sido, por término medio, del 1,4 % y del 0,7 % anual desde 1980 en términos de ajuste de los salarios relativos (0,7 % y 0,4 % anual en términos de ajuste de los precios relativos), deprimiendo las importaciones y favoreciendo las exportaciones. Así pues, Japón y Suiza han compensado con creces la apreciación del tipo de cambio nominal con un bajo crecimiento de los salarios y los precios en relación con sus homólogos extranjeros (véase el gráfico 3). Esto ha frenado la demanda interna de productos extranjeros y ha mantenido la demanda exterior de productos suizos y japoneses, lo que explica los persistentes superávits por cuenta corriente de ambos países (véase el gráfico 2).

Figura 3: Tipos de cambio nominales y reales, yen japonés y franco suizo frente al dólar de EEUU

Fuente: Organización de Cooperación y Desarrollo Económicos, Ministerio de Sanidad, Trabajo y Bienestar (Japón), Oficina Federal de Estadística (Suiza), Oficina de Estadísticas Laborales de Estados Unidos. Nota: El tipo de cambio real está ajustado a la inflación de los precios al consumo. Un aumento (disminución) indica una depreciación (apreciación) del yen japonés y del franco suizo frente al dólar de EEUU.

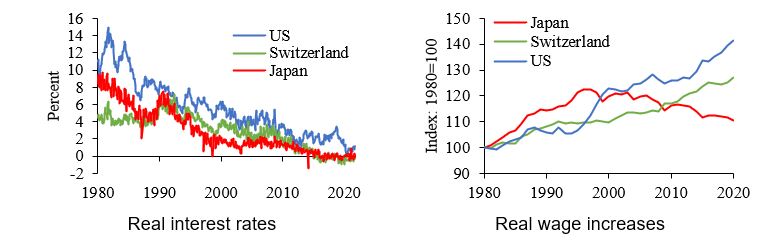

¿Significan las bajas tasas de inflación que el poder adquisitivo de los ciudadanos japoneses y suizos ha aumentado en relación con el de los ciudadanos de otros países a lo largo del tiempo? La respuesta parece ser no. Al fin y al cabo, el tipo de interés real y el crecimiento de los salarios reales en ambos países han sido inferiores a los de EEUU, que puede considerarse el receptor más importante de las exportaciones de capital japonés y suizo. El rendimiento real medio de los bonos del Estado a diez años desde 1980 ha sido del 2,9 % tanto en Japón como en Suiza, en comparación con el 5,5 % en EEUU (véase el gráfico 4, a la izquierda).

Del mismo modo, el aumento medio de los salarios reales al año desde 1980 ha sido del 0,3 % en Japón y del 0,6 % en Suiza, frente al 0,9 % en EEUU (véase el gráfico 4, a la derecha). Desde esta perspectiva, los ciudadanos de Japón y Suiza no se han beneficiado realmente de una inflación de los precios al consumo excepcionalmente baja. Más bien, los consumidores de EEUU parecen haberse beneficiado de un creciente nivel de poder adquisitivo, que puede deberse en parte a las entradas de capital procedentes de Japón y Suiza.

Figura 4: Tipos de interés reales e índice salarial real en EEUU, Japón y Suiza

Fuente: Refinitiv, Ministerio de Sanidad, Trabajo y Bienestar (Japón), Oficina Federal de Estadística (Suiza) y Administración de la Seguridad Social (EEUU).

Referencias

Latsos, Sophia, y Gunther Schnabl. 2018. «Net Foreign Asset Positions and Appreciations Expectations on the Japanese Yen and the Swiss Franc». International Economics and Economic Policy 15(2): 261-80. https://doi.org/10.1007/s10368-017-0403-5.

McKinnon, Ronald, y Gunther Schnabl. 2006. «China’s Exchange Rate and International Adjustment in Wages, Prices, and Interest Rates: Japan Déjà Vu?» CESifo Economic Studies 52, no. 2 (junio): 276-303. https://doi.org/10.1093/cesifo/ifl007.

1es asistente de investigación en el Instituto de Política Económica de la Universidad de Leipzig.

2es profesor de economía internacional y política económica en el departamento de economía de la Universidad de Leipzig, Alemania.

Este artículo fue publicado originalmente en panampost.com el 07 de abril de 2022.

*La opinión expresada en este artículo es responsabilidad exclusiva del autor y no representa necesariamente la posición oficial de Publico.bo