Escucha la noticia

El humor peyorativo menciona que: “El problema de los economistas es que siempre anuncian lluvia y justo cuando se deja el paraguas aparece el diluvio”, en la misma línea, en el periodismo deportivo se suele mencionar que: “Es fácil analizar el partido de fútbol del domingo con el diario del lunes”.

Ambas analogías van en favor de los vastos análisis que se han venido realizando a lo largo de los años alertando de las posibles consecuencias de las políticas públicas adoptadas en los últimos años siendo casi siempre descalificadas.

En relación al título del presente manuscrito, no cabe duda que considerar a ambos elementos como “macro-precios” dado el efecto multiplicador en la dinámica de la economía no es exagerado en absoluto, para ello viendo el retrovisor encontramos dos hechos bastante contundentes:

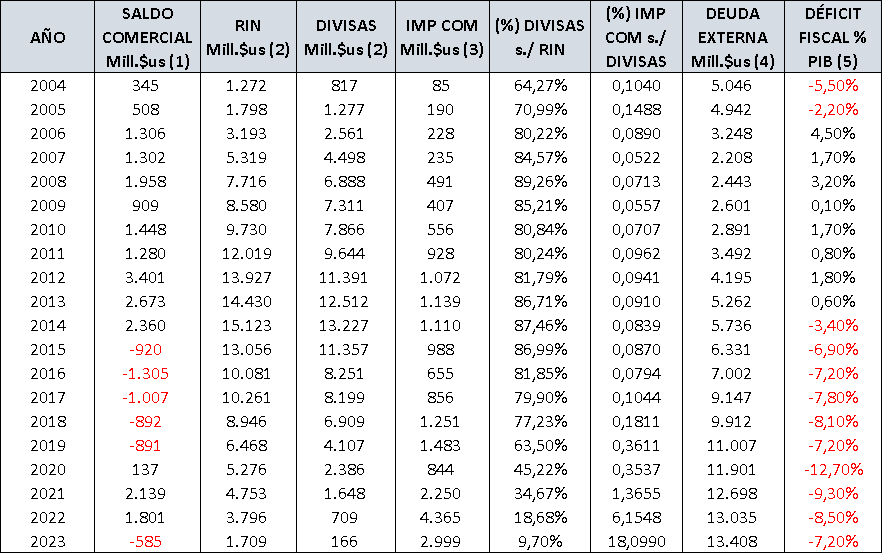

El primero, la tasa de inflación general a 12 meses entre marzo y julio de 2011 como consecuencia de la nivelación de combustibles a finales del 2010 (D.S. 748, 26-dic-2010) estuvo en 11,2% pero, la en alimentos y bebidas fue de 16,7% y ello tomando en cuenta que la vigencia del D.S. 748 fue de tan solo cinco días pues se revirtió la medida, pero el efecto en precios quedó instaurado en el mercado, cuando la importación de combustible de ese año fue de $us556 millones –ver Cuadro–. hasta llegar al punto de inflexión en el 2015 –ver Gráfico 3–

El segundo, el año de mayor depreciación del boliviano frente al dólar fue el 2002 con 9,81% –de Bs6.83 a Bs7.50– y una inflación anual de 2,45% por la reducida capacidad de compra de los hogares con un crecimiento de 1.5% la más baja desde 1993. El año de mayor apreciación del boliviano frente al dólar fue el 2008 con -7,82% –de Bs7.67 a Bs7.07– y una inflación anual de 11,8% básicamente por fenómenos externos como precios internacionales de los alimentos, del petróleo y las apreciaciones de países vecinos que encarecieron las importaciones de consumo y capital; además con la particularidad que dos años antes (2006) cuando se comienza la apreciación, se amplía el spread entre el tipo de cambio de compra y venta, pasando de 2 ctvs. a 10 ctvs.

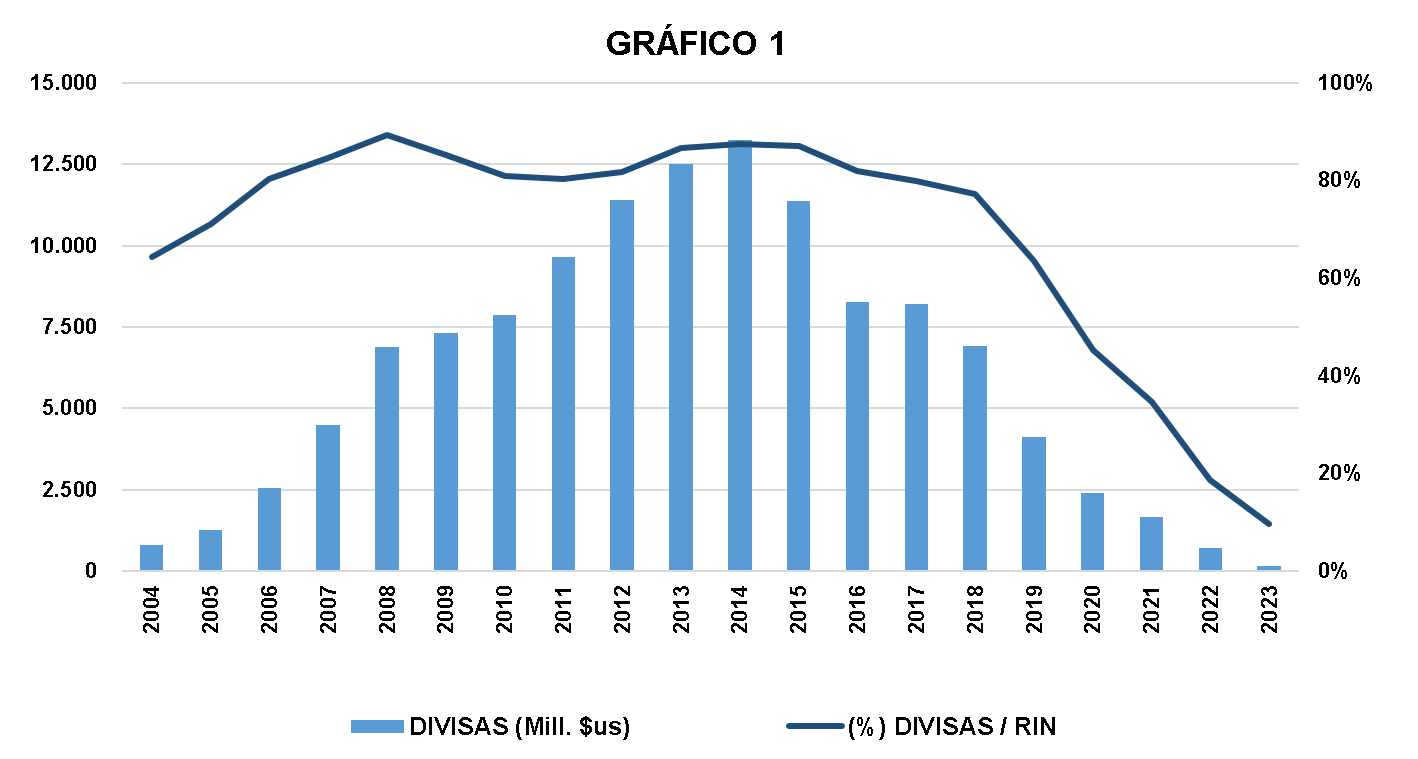

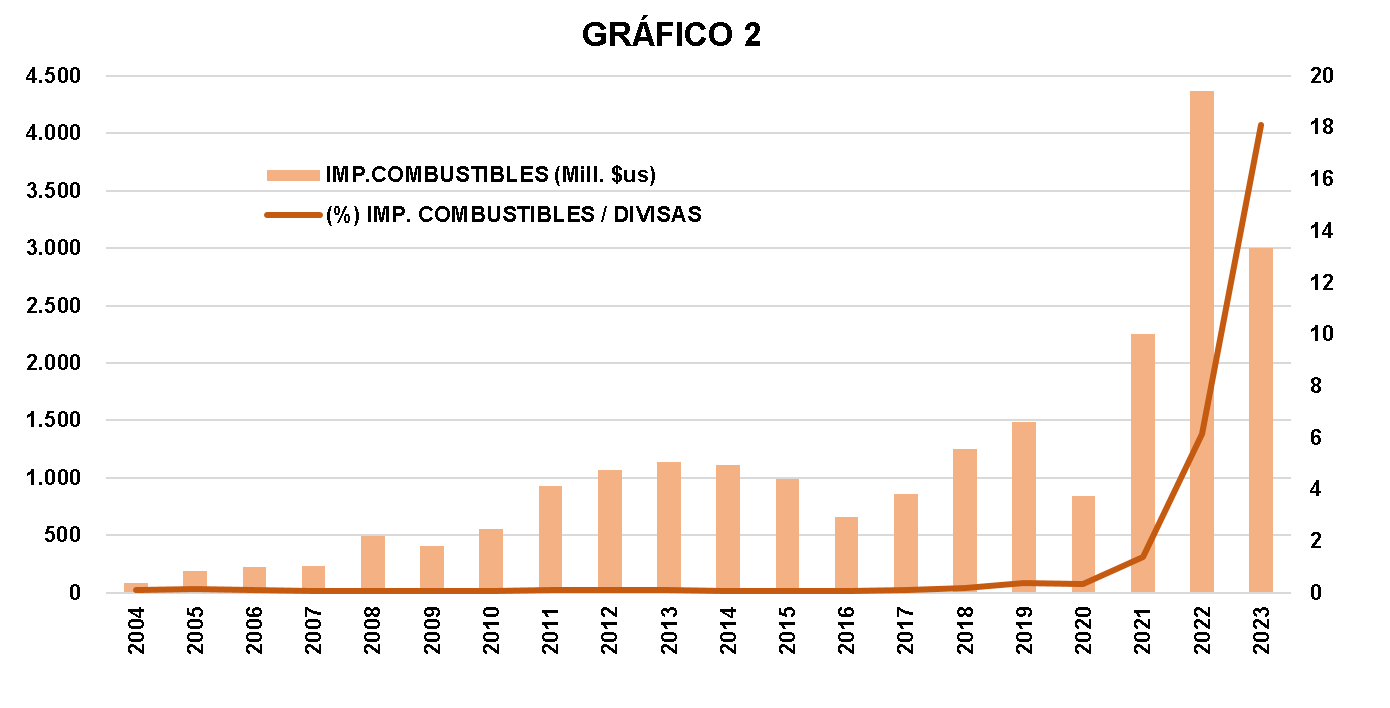

Con el mismo retrovisor, vemos en los últimos 20 años elementos muy llamativos –ver Cuadro– como ser los $us13.227 millones de divisas (87,46% de las RIN) en 2014 hasta $us166 millones (9,7% de las RIN) en 2023 –ver Gráfico 1– Por otro lado, la importación de combustible en 2016 de $us665 millones (7,94% del saldo de divisas) versus los $us4.365 millones en 2022 (6,15 veces -615%- del saldo de divisas) –ver Gráfico 2– y finalmente, una deuda externa creciente de $us2.208 millones en 2007 reducida por los programa de alivio a la deuda (HIPC) hasta los $us13.408 millones el 2023. El déficit fiscal que luego del equilibrio en 2013 con 0,6% del PIB cae sostenidamente hasta -7,2% del PIB en 2023. En otras palabras, caen las reservas, aumenta la deuda externa, se genera déficit fiscal sostenido –ver Gráfico 3– junto a un saldo comercial negativo –ver Cuadro– “póker de espada”.

Para tener dólares hay que acumular reservas y saldo comercial favorable, ambos se los obtuvo en la época de bonanza de gas (2006 a 2014 –ver Cuadro–), un recurso no renovable y cuyos beneficios fueron producto de una siembra cuantiosa y antigua, ahora que el tiempo apremia, el agronegocio es lo más cercano a paliar esta doble necesidad, solamente se requiere voluntad política.

La oferta y la demanda es clara, un bien que no tiene demanda su precio será cero y un bien que teniendo demanda escasea o se desabastece, su precio tenderá a infinito, por ende controlar precios es contraproducente, como evidencia, si cuando se procesó por agio a las personas que vendieron dólares a Bs7,04 (El Deber, 17-mar-2023) hubiera surtido efecto, hoy no se estaría con el spread con el tipo de cambio paralelo en Bs8,40 (El Diario, 10-feb-24) de 20,7% respecto al oficial y las comisiones bancarias por transferencias de dólares al exterior ronda dicho porcentaje y las autoridades creen que esto se debe a especulación por parte de algunos exportadores (El Deber, 11-feb-2024).

Mientras todo ello ocurre, las empresas en su día a día analizan sus costos –sobre todo el nuevo costo que representan las comisiones antes mencionadas– y por supuesto sus precios que le garanticen una sostenibilidad en el corto plazo.