Un dilema de credibilidad en el plan económico de Milei

Nicolás Cachanosky explica por qué a pesar de que el gobierno de Milei logró equilibrar el presupuesto por dos meses consecutivos, sigue habiendo incertidumbre en torno a su plan económico.

Escucha la noticia

Por Nicolás Cachanosky1

A pesar de haber equilibrado rápidamente el presupuesto y reducido la tasa de inflación dos meses seguidos, sigue creciendo la preocupación en torno al plan económico de Javier Milei. ¿Por qué los nuevos resultados económicos positivos se enfrentan a una creciente incertidumbre?

La inflación y el «Plan Platita»

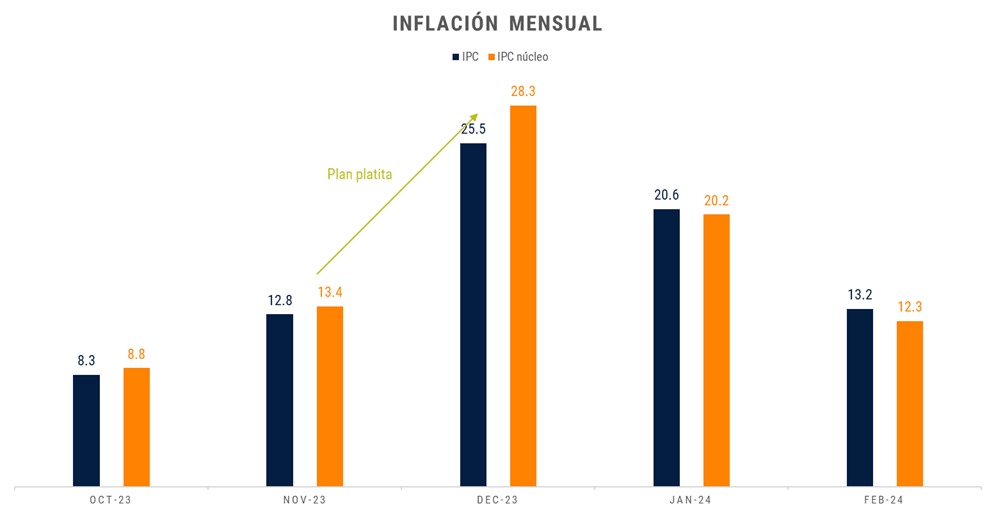

Empecemos por la inflación. Durante la campaña presidencial, Sergio Massa, candidato presidencial kirchnerista, y Ministro de Economía en ese momento, implementó una política expansiva para aumentar sus chances de ganar las elecciones, conocida popularmente como «plan platita«. La base monetaria aumentó un 24% sólo en noviembre. Dado que el plan platita cesó después de las elecciones, se espera que la tasa de inflación aumente y luego disminuya a sus tasas previas a las elecciones a medida que el shock monetario impacte en el nivel de precios y luego se desvanezca. La tasa de inflación mensual promedio entre octubre de 2022 y 2023 fue del 7,4%.

De hecho, como muestra el gráfico siguiente, la tasa de inflación mensual del IPC aumentó del 12,8% en noviembre al 25,5% en diciembre y luego cayó al 13,2% en febrero. El IPC subyacente muestra un comportamiento similar.

Ahora bien, esto no quiere decir que el gobierno de Milei no esté haciendo nada para reducir la inflación. No ha habido transferencias del Banco Central al Tesoro bajo su administración (lo que ha sucedido desde octubre de 2023), y la base monetaria se contrajo un 3,5% en febrero (también se contrajo un 1,8% en febrero de 2023 bajo la administración Kirchner). Si esta austeridad continúa, se espera que la inflación siga cayendo; pero también la actividad económica.

¿Seguirá cayendo la inflación una vez que desaparezca por completo el efecto plan platita? No sería la primera vez que fracasa una política destinada a controlar la inflación: no hace mucho, el Gobierno de Macri aplicó la popular estrategia de metas de inflación, que fracasó en dos años y la inflación se disparó a nuevos niveles máximos. Esta cuestión de la sostenibilidad a medio plazo conduce a la cuestión principal de la credibilidad de su plan económico. ¿Son creíbles los resultados fiscales?

¿Son creíbles los resultados fiscales?

Luis Caputo, Ministro de Economía de Milei, ha mostrado superávits primarios y financieros ya en enero (la presidencia de Milei comenzó el 10 de diciembre). Las expectativas de inflación dependen de lo que se espera que ocurra con el presupuesto en los próximos meses. Es natural, pues, preguntarse si los superávit observados son sostenibles en los próximos meses.

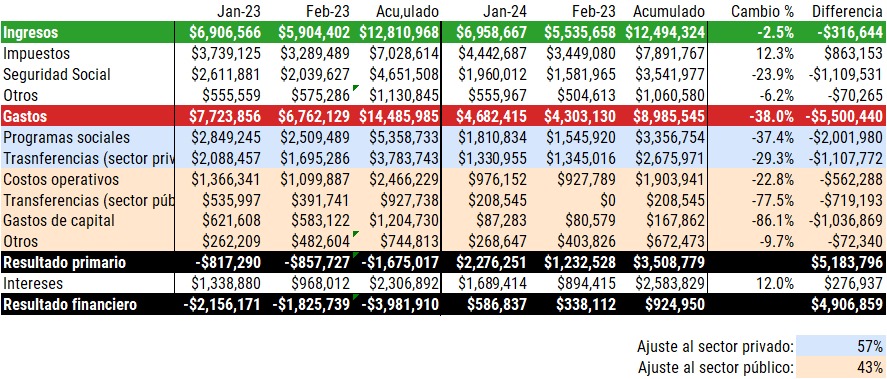

Para responder a esta pregunta hay que tener en cuenta dos cosas. En primer lugar, ¿cómo se logró el superávit fiscal en enero? En segundo lugar, ¿cuál es el comportamiento esperado de los ingresos y los gastos?

La información para la primera pregunta se incluye en el siguiente cuadro, que muestra sus valores en términos constantes (febrero de 2024). En términos reales y acumulados, los ingresos fiscales disminuyeron 2,5%, mientras que los gastos se desplomaron 38%. ¿Dónde se recorta más el gasto? Los números muestran que el 57% del ajuste recae sobre los hombros del sector privado, mientras que el 43% restante recae sobre el Gobierno. Contrariamente a las repetidas declaraciones de Milei, la mayor parte de la austeridad la están soportando los hogares y el sector privado, cuyo límite de paciencia se desconoce.1 Algunos de estos recortes del gasto se consiguen aplazando transferencias y pagos a un mes futuro. La contabilidad acumulada muestra que en febrero el Gobierno tenía un déficit financiero (que no figura en el cuadro).

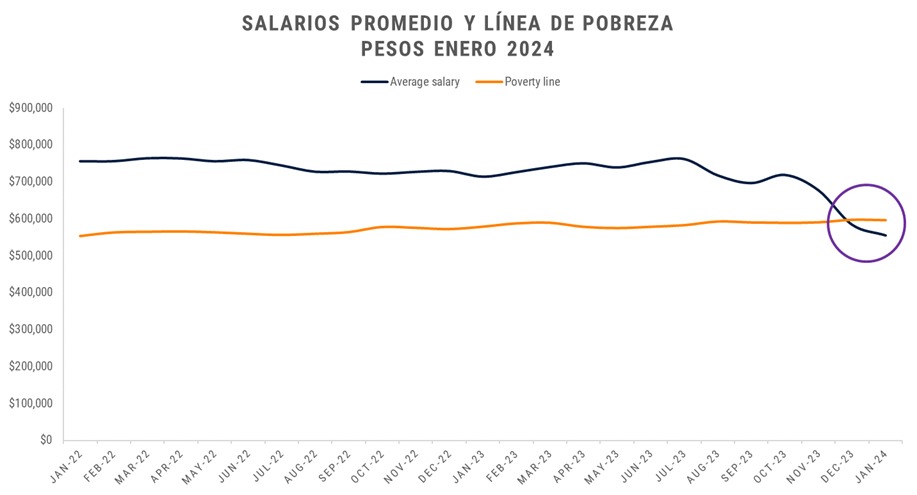

¿Es sostenible? ¿Pueden Milei y Caputo seguir ejerciendo este nivel de presión sobre los ya sufridos hogares? Aún no hay datos de enero, pero sólo en diciembre los salarios reales del sector privado (registrado) cayeron -11,5% y el estimador mensual de actividad económica se contrajo 3,7%. Un informe de IDESA muestra que los niveles de ingresos por jubilación son tan bajos como durante la crisis de 2001. Preocupante, Empiria Consultores muestra que el salario promedio está ahora por debajo de la tasa de pobreza (figura inferior). Por supuesto, no estoy diciendo que todo esto es culpa de Milei, que recibió una economía destruida, pero esta es la situación económica y social sobre la que está añadiendo aún más presión.

Puede darse el caso de que no haya forma de evitar el ajuste del sector privado. Pero incluso si ese es el caso, sigue siendo un hecho que no está claro si esta situación es sostenible. También puede darse el caso de que Milei esté trabajando hacia una reforma fiscal estructural y que su devaluación sea sólo temporal, pero la reforma estructural aún está por verse, lo que lleva a la segunda cuestión del comportamiento futuro esperado de los ingresos y los gastos.

Milei está intentando que el Congreso avale su decreto de necesidad y urgencia y su ley ómnibus. Estas dos importantes piezas legislativas deberían producir dos efectos. Uno es un aumento de los ingresos fiscales. El otro es un esperado shock positivo de productividad al desregular la economía y el mercado laboral. Sin embargo, Milei sólo ha sufrido reveses en el Congreso y en el poder judicial, que suspendió los capítulos de la reforma laboral en su decreto de necesidad y urgencia. La creciente animadversión con la vicepresidenta Victoria Villaruel no ayuda. Del mismo modo, su comportamiento abiertamente agresivo hacia los legisladores que tienen los votos que necesita sólo aumenta el nivel de incertidumbre.

No hay que ignorar la limitación legislativa.2 Antes de las elecciones, se esperaba que fuera políticamente débil en el Congreso, dado que su partido político sólo tiene un pequeño número de escaños. Tras las elecciones, esta expectativa se confirma. Es natural que los actores del mercado sientan incertidumbre sobre la sostenibilidad de los resultados fiscales observados hasta ahora, no sólo por las derrotas legislativas, sino también por las reacciones de Milei (no conducente a construir acuerdos políticos). Y si hay incertidumbre sobre los resultados fiscales, también la hay sobre la inflación futura. Para ayudar a anclar las expectativas de inflación, el Gobierno prometió respetar un tipo de cambio fijo del 2%. Sin embargo, si hay incertidumbre sobre la inflación futura, también hay incertidumbre sobre la sostenibilidad de la paridad móvil («crawling peg») del 2%.

Volver a Inflación: Choques fuertes y débiles

La desinflación se produce mediante un ajuste de la demanda agregada, no mediante una expansión de la oferta agregada. Es posible desinflar y crecer al mismo tiempo en un contexto económico similar al de Argentina. Podemos observar que esta combinación tuvo lugar cuando Ecuador dolarizó en 2000 y cuando Argentina impuso su convertibilidad en 1991.

Este es un argumento (no el único) a favor de la dolarización en Argentina: permitir una expansión económica mientras se ejecuta un ajuste fiscal agresivo y evitar el costo político de imponer un ajuste agresivo sobre los hogares y la actividad económica. Si se pierde capital político debido al fuerte peso impuesto sobre el sector privado, las tan necesarias reformas no tendrán lugar o se detendrán a mitad de camino. La dolarización es un fuerte choque positivo para las expectativas, mientras que el plan actual es un débil choque positivo (y potencialmente inestable) para las expectativas.

En resumen

En resumen, el éxito del plan de Milei descansa en un plan económico sensible a la incertidumbre sobre su sostenibilidad. Esta incertidumbre se deriva del ajuste fiscal que recae principalmente en el sector privado y de una secuencia de fracasos legislativos (nada sorprendentes). Además, cuanto más agresivamente luche el gobierno de Milei contra la inflación, más presión ejercerá sobre los hogares. Pero ir despacio con el presupuesto fiscal significa comprometer el proceso de desinflación. En el primer caso, el plan puede ser insostenible debido a la pérdida de apoyo político. En el segundo caso, el plan puede volverse insostenible si la paridad móvil del 2% no es suficiente para mantener estable el mercado de divisas.

Sin duda, esta situación puede invertirse y el plan de Milei puede conseguir mejorar la economía del país. Nadie lo niega, ni mucho menos yo. El punto de este artículo es entender el actual dilema de incertidumbre y por qué esto puede llegar a ser perjudicial para el plan de Milei y Caputo.

Este artículo fue publicado originalmente en Economic Order (Substack) el 20 de marzo de 2024.

Referencias:

1. Por cierto, esto contribuye a explicar la reciente caída del tipo de cambio «blue» (mercado negro). Como varios hogares necesitan vender parte de sus dólares estadounidenses, el tipo azul cae. Esto, debo añadir, fue reconocido por el propio Milei en X (antiguo Twitter).

2. No es casual que el gobierno anuncie resultados fiscales positivos poco después de las derrotas legislativas y antes de que se publiquen los informes oficiales.

1es Profesor Asociado de Economía en la Metropolitan State University of Denver.

*Este artículo fue publicado en elcato.org el 20 de marzo de 2023