El propósito de buscar dólares pagando más tasa siempre termina mal (ARG)

Roberto Cachanosky dice que en el juego de elevar las tasas de interés para conseguir más dólares, se requieren de tasas de interés cada vez más elevadas a plazos cada vez más cortos, perjudicando las inversiones productivas.

Escucha la noticia

Por Roberto Cachanosky1

Luego de haber destruido 5 signos monetarios y de haber tenido largos períodos con inflación, megainflación e hiperinflación, el argentino perdió la confianza en el peso y utiliza al dólar como refugio de valor e, incluso, como medio de intercambio de transacciones cada vez más pequeñas.

Gobierno tras gobierno ha utilizado infructuosamente al dólar como ancla contra la tasa de inflación a pesar de seguir políticas que conducen al déficit fiscal y a la necesidad de emitir pesos para financiarlo cuando pierden la capacidad de colocar deuda.

La resistencia de la dirigencia política a llevar adelante reformas estructurales siempre termina en querer sustituirlas con créditos externos, acuerdos con el FMI, artificios monetarios o financieros. La realidad es que no hay artificio monetario, financiero o ancla cambiaria que pueda resolver el problema del nivel y la calidad del gasto público, la legislación laboral, la carga impositiva y otras cuestiones que requieren de una reforma independientemente de las medidas monetarias.

En los últimos meses, la tradicional y justificada desconfianza de los agentes económicos en el peso y el uso del tipo de cambio oficial como ancla contra la inflación causada por la emisión monetaria, ha generado corridas contra el peso, que el BCRA pretende frenar con aumento de la tasa de interés de referencia del mercado.

El presidente Alberto Fernández prometió, durante la campaña electoral, que iba a terminar con la timba financiera de las Leliq y que iba a bajar la tasa de esas Letras, para que con lo que se ahorraba iba a darle remedios gratis a los jubilados, y subirle 20% los haberes.

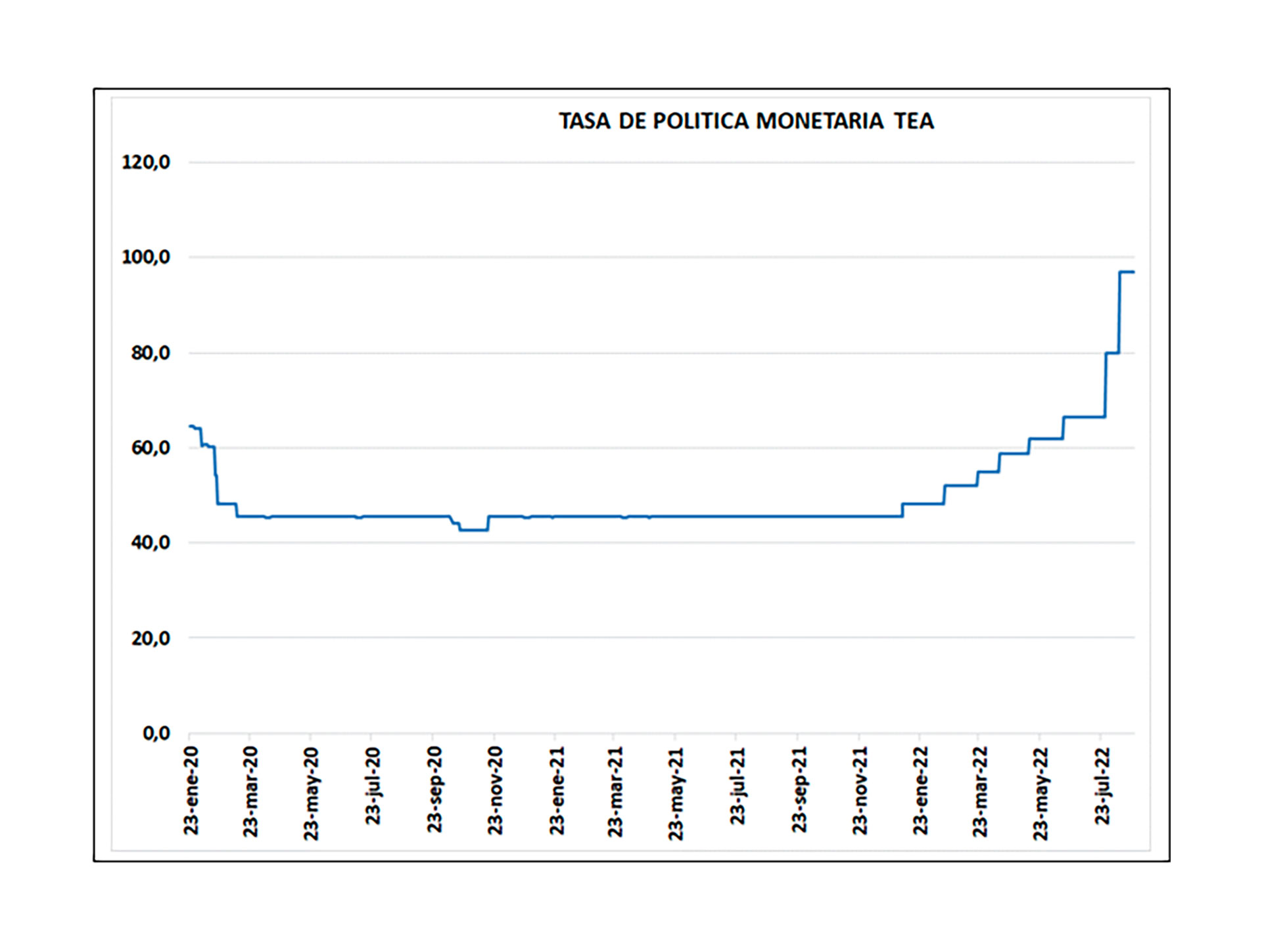

Sin embargo, como puede observarse en el siguiente gráfico la tasa efectiva anual de política monetaria que fija el BCRA pasó de 64,5% anual en enero de 2020 a 98,6% anual desde el 11 de agosto, en tanto que el stock de deuda en Leliq y Pases netos aumentó de 1,6 billones el 23 de enero de 2020 a $7,2 billones, recordando que en noviembre de 2019 había un stock de $ 1 billón. En otras palabras, el Gobierno aumentó el stock de deuda del BCRA y la tasa de interés que paga por esa deuda. Los remedios gratis para los jubilados aún sigue pendiente.

Generalmente, cuando se genera atraso cambiario y crecen las expectativas de devaluación, el BCRA trata de retener en pesos a los inversores ofreciendo la zanahoria de una alta tasa de interés. La apuesta del inversor es que durante un tiempo el tipo de cambio se mantendrá quieto, o con una variación mensual menor al rendimiento que puede obtener con un depósito a plazo fijo, es decir va a ganar en dólares, y podrá lograr la conversión a tiempo.

El primer problema que se presenta con esta estrategia es que, en particular en el caso argentino en que la gente no considera al peso como moneda, no existe el inversor que devengue indefinidamente una ganancia, sino que en algún momento hace efectiva la renta en moneda dura. Es como el jugador que va ganando en el casino y llega un punto en que dice: no juego más y se retira.

En qué momento decide realizar la ganancia nunca se sabe. Lo hace en el momento menos pensado. Sin embargo, a medida que va pasando el tiempo, el inversor en pesos apuesta por menos tiempo y pide más tasa para quedarse un plazo más, según sus expectativas de devaluación. Si ese juego se extiende, la salida implicará una presión explosiva sobre el mercado de cambios y las reservas del Banco Central.

De ahí que considero que cometen un error conceptual aquellos economistas que comparan la tasa de interés con la de inflación, porque en un escenario de alta incertidumbre y escasez de divisas lo correcto es hacerlo con la esperada tasa de devaluación.

En otros términos, si alguien apuesta a una tasa de interés efectiva anual del 98% anual y el tipo de cambio sube solamente el 40% en ese período, obtendrá una renta en dólares de más del 41% anual. Esa tasa de interés en dólares es absolutamente incompatible con cualquier actividad lícita en el sector real. No hay inversión productiva que permita semejante rentabilidad, por lo tanto, el inversor tiene que preguntarse: ¿Si me ofrecen una renta real del 41% en dólares, en qué invierte para poder luego devolverme el capital más los intereses? Claramente, cuando la limosna es grande, hasta el Santo desconfía.

Del mismo modo, si los bancos toman fondos de sus clientes que luego le prestan al BCRA, la pregunta que tiene que hacerse el inversor es: ¿tiene algún activo o flujos de ingresos el ente monetario como para pagarle a las entidades la tasa que ofrece por las Leliq y poder restituir los depósitos a plazo fijo a fin de cada período? Si la respuesta es negativa, el juego tasa versus dólar termina en una catástrofe.

En síntesis, el juego te doy tasa, dame dólares exige tasas de interés creciente a medida que va pasando el tiempo y los plazos de colocación son más cortos porque el inversor espera un salto cambiario cada vez más cercano. Y, además, cuando se realizan las ganancias, la presión sobre el mercado de cambios es creciente.

De ahí que esa política es inconsistente en el largo plazo: contener la inflación, anclando el tipo de cambio con tasas de interés crecientes. Siempre termina mal. Ya tuvimos varias experiencias en la Argentina, como para esperar que esta vez el resultado vaya a ser diferente.

1es Profesor titular de Economía Aplicada en el Master de Economía y Administración de ESEADE, profesor titular de Teoría Macroeconómica en el Master de Economía y Administración de CEYCE, y Columnista de temas económicos en el diario La Nación (Argentina).

*Este artículo fue publicado en elcato.org el 01 de septiembre de 2022